今年以来,楼市利好层出不穷,房贷利率一降再降,有的城市首套利率甚至来到3.7%。

这让前几年高房价、高利率站岗的“冤种”很难受:“热闹是首套的,存量啥都没。”

南宁利率跳水2%,站岗人大哭

复盘南宁今年房贷利率变化,我深感魔幻。

犹记得前几年,南宁房贷利率屡次领跑全国,全线破六;同时,房价还水涨创高,均价一度拉到1.3万元/㎡。

然而到今年,剧情急转直下。

1月,南宁房贷利率松动,时隔3年首次回到“5”字头时代;

3月,部分银行首套5.65%,二套5.85%,双双跌至“5”字头;

5月,首套房贷利率最低能至4.6%;

6月,首套房贷利率下限4.25%,跌回7年前,二套下限5.05%;

8月,商贷执行下调20个基点,首套4.1%,二套4.9%,创下了历史新低;

10月,公积金利率时隔7年首降,首套5年期以上利率降至3.1%。

细算下来,南宁首套商贷利率差不多跳水2%,更何况此前精装、毛坯分别贷款,利率逼近7%的“冤种”也不是没有。

同样贷款100万元,房贷利率6.1% VS 房贷利率4.1%,差距有多大?大家看对比图一目了然!

▲6.1%利率VS4.1%利率

于是乎,高位站岗的购房者宛如“热锅上的蚂蚁”,想方设法提前还贷、“商转公”等,就是为了降利率。

但这些有一定的条件限制,不是谁都能享用。

渐渐地,呼吁存量房贷利率下调的声音,已到了不能忽视的地步。

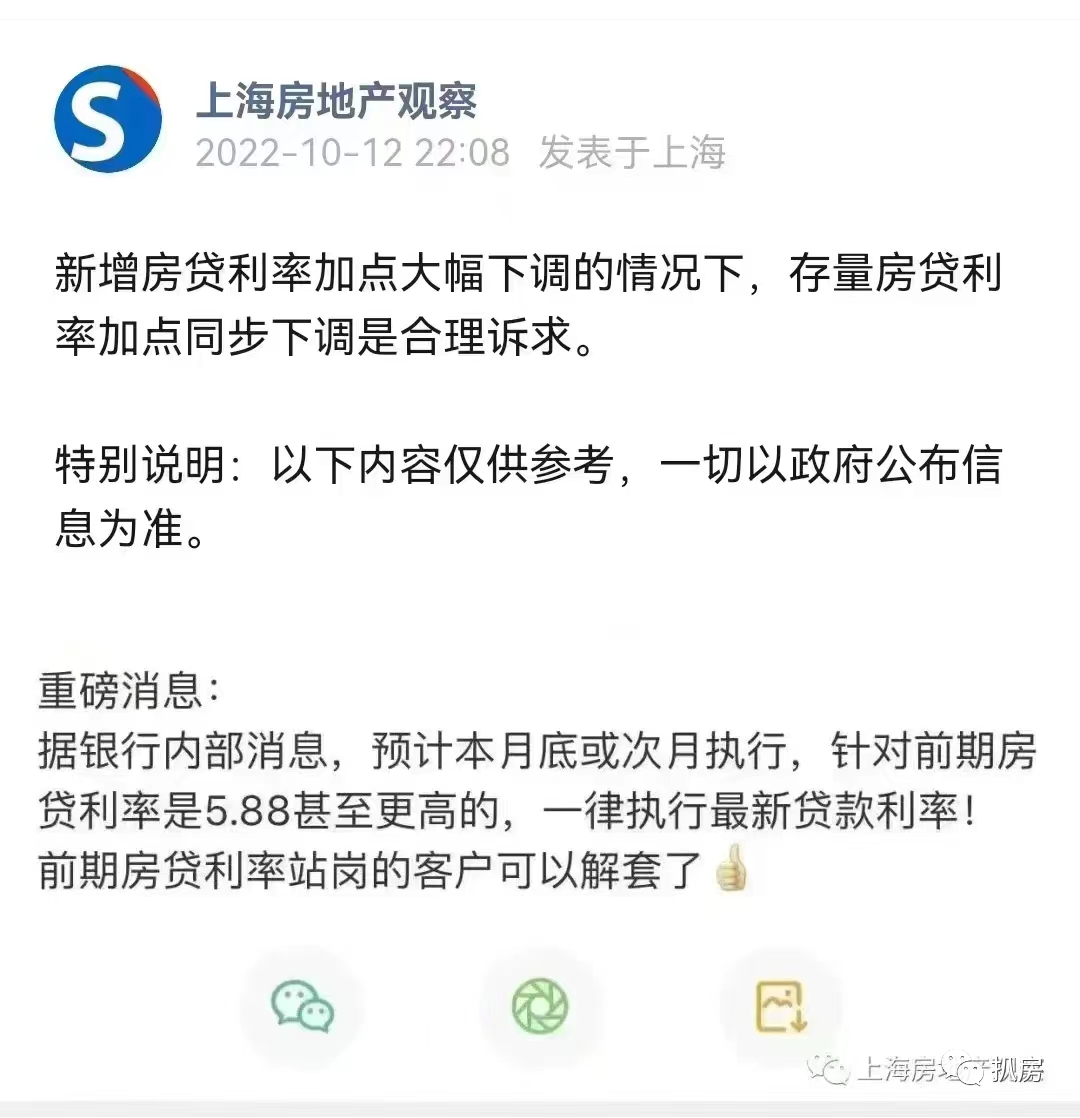

有消息称,前期房贷利率5.88%及以上的,或有望执行最新贷款利率。

▲网传消息

为此,我电话求证了南宁几家银行,均对存量房利率下调表示“不知情”。

不过,对于存量房贷利率是否会下调这事,很值得探讨。

存量房利率下调,有过先例

事实上,历史上有过存量房利率下调的先例。

2008年金融危机,央行决定自2008年10月27日起,金融机构对居民首次购买自住房和改善型普通自住房提供贷款,其贷款利率的下限可扩大为贷款基准利率的0.7倍,最低首付款比例调整为20%。

要求只要2008年10月27日前执行基准利率0.85倍优惠、无不良信用记录的优质客户,原则上都可以申请七折优惠利率。

这也是目前呼吁存量房利率下调,最常引用的典型案例之一。

不仅如此,还有个很明显的信号,令人欣喜。

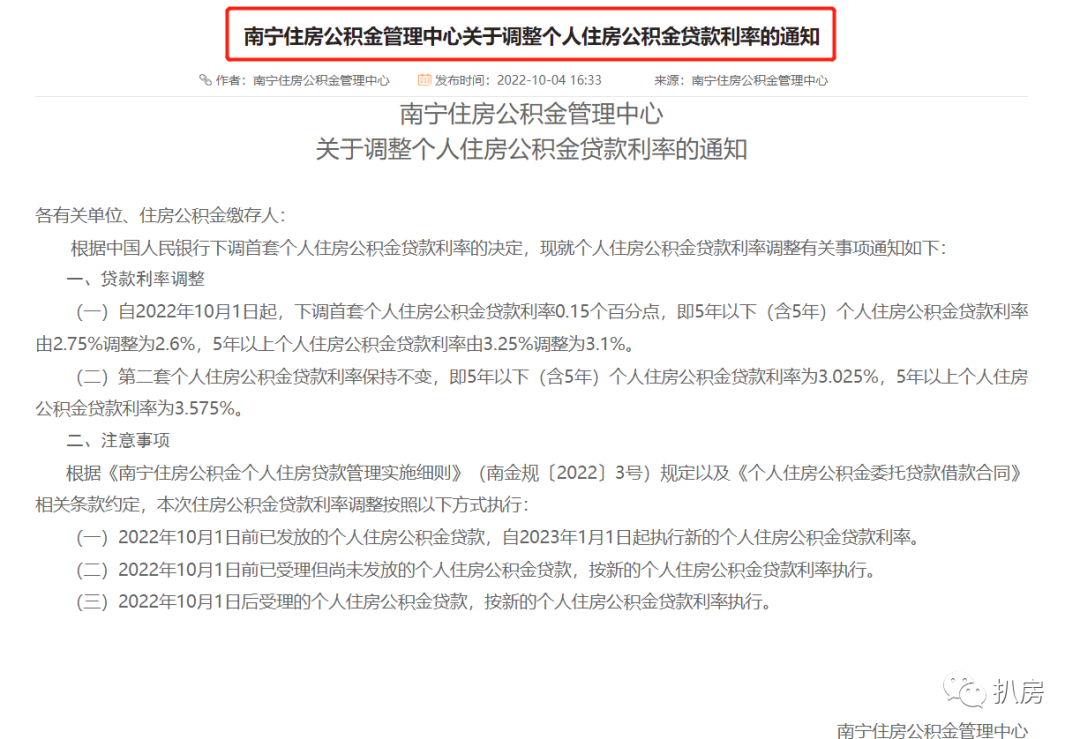

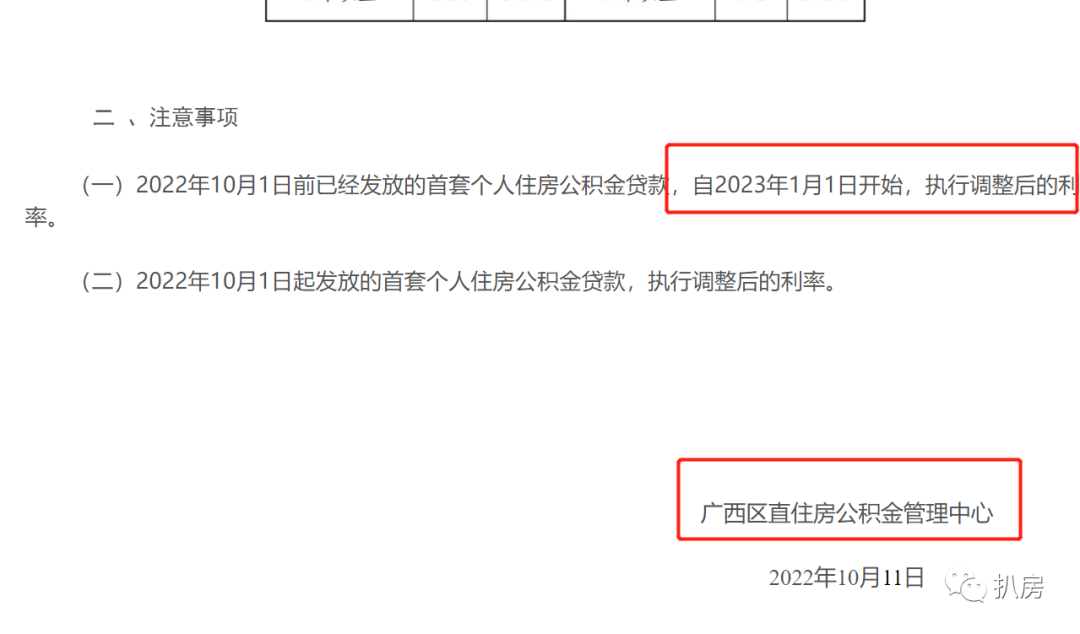

发现没?公积金首套房贷利率下调同样惠及存量房。

日前,市直、区直相继发文称,已发放的公积金贷款,自2023年1月1日起执行新的利率。

▲南宁市直、区直公积金首套利率均下调

也就是说,用公积金贷或“商转公”的首套存量房,也能明年起自动调整为公积金新利率。

正方:该降!降压促消费

凡事皆有两面性。关于存量房贷利率是否会下调,也同样如此。

对于高位站岗的购房者而言,无疑是拍手叫好的。

倘若如传闻所言,存量房贷也执行最新贷款利率,将大幅度减轻月供压力,极大地释放消费潜力。

央行报告显示,2022年二季度末,人民币房地产贷款余额53.11万亿元。

如果“连本带息”算下来,最终国内个人房贷要偿还的总额为92.39万亿,利息占比直逼42.5%。(注:按照房贷利率4.1%、偿还30年计算)

再看看央行发布的《2019年中国城镇居民家庭资产负债情况调查》,信息量极大。

其调查显示,国人家庭资产以实物资产为主,住房占比近七成,房贷是家庭负债的主要构成,占家庭总负债的75.9%。

▲国人家庭资产构成,实物资产占比七成

换而言之,国人资产与房地产深度捆绑,房贷支出占家庭总负债的七成。一旦楼市发生剧烈波动,首当其冲便是高杠杆负债家庭,岂止是伤筋断骨那么简单,活下去已是最大的肖想。

尤其是当前经济下行,不少人收入锐减,更有甚者被迫“毕业”失去稳定的经济来源。

种种因素交织之下,呼吁存量房贷下调的声音越来越大。

反方:慎重,是否会引发系统性风险

与2008年金融危机不同,当下的国际形势已不可同日而语。

一面是,美国不断加息,向全球霍霍收割的镰刀;另一面是,中国顶住压力降息。

坦白讲,虽然现在救市猛浪连连,但总体处于有的放矢,其主要目的是鼓励真刚需买房或改善换房,并没有完全打开口子。

倘若存量房贷会下调,我认为,有几点担忧需警惕。

其一,个人房地产贷款余额53.11万亿元,存量规模较大;倘若下调存量房贷利率,影响深远,是否会引发系统性金融风险?

实际上,近期爆发的提前还贷潮,已让部分银行倍感压力,甚至加大提前还贷难度。

其二,今年二季度新增个人住房贷款不及预期,仅增长了200亿元。楼市疲软,买房意愿不强,而“保存量”或许是银行的主要动力。

恕我直言,存量房贷利率是否下调,更像是两害相权取其轻的事情,无论是何种选择,都不意外。

前方道阻且长,但行则将至。

本文来自投稿,不代表三粒茶立场,如若转载,请注明出处:https://www.slcha.com/21078.html