有个劲爆的消息,迫切和大家分享一下。网传因楼盘停工、烂尾,或收入锐减造成压力大的,都可申请延期还房贷,甚至惠及已交付的楼盘。真的假的?

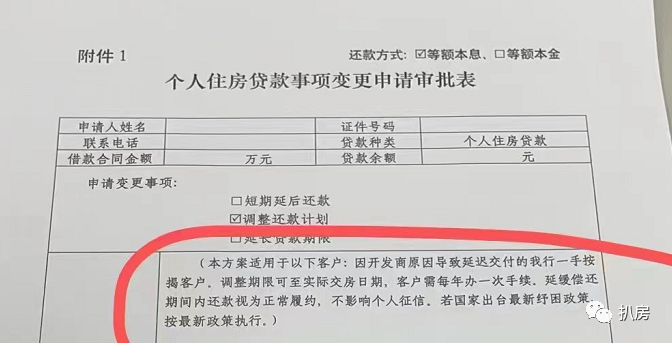

网传延期还房贷松绑事实上,延期还房贷这事并不新鲜。两年前疫情初期,央行曾表示,对特定人群要灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。今年4月,多家国有大行针对受疫情影响的特定群体,开了绿灯,符合条件的可申请延期还房贷。发现没?彼时能享受延期还房贷的,仅限定于极少部分群体,并没有铺排开来。这一次,则全然不同。有消息称,如果你今年觉得房贷压力大,可以向银行申请6个月-1年的延期还贷申请,不算违约,不上征信。而且,适用于所有银行和所有楼盘。主要分为两种情况:其一,对于买到停工、烂尾楼盘的业主,可调整到实际交房日期,才开始重新还月供;其二,对于已交房的业主,因房贷压力过大,也可申请延期还贷6个月-1年不等。

▲延期还房贷(徐伯说房)没看错吧!犹记得此前金科博翠山、江宇世纪公馆、蓝光雍锦澜湾等,努力了很久才得“暂停还贷”。而现在,适用于所有楼盘,松绑明显。不仅如此。甚至连已交房的,也能因收入锐减,申请延期还房贷,不再捆绑疫情因素。倘若此事为真,无疑为超级利好,房贷压力得以稍稍缓解。

不限停工楼盘,收入下降也可延为此,我电话咨询了南宁几家银行,有大发现!先看看,“收入下降”能否申请延期还房贷?比如建行。对于延期还房贷申请,建行表示确有其事,并询问是否为“停工楼盘”还是“收入下降”两种情况。倘若因“收入下降”可申请6个月延期还房贷,需要带上身份证件和借款合同到柜台办理,并未要求提供受疫情影响的证明。再如交行。对于已交付但又资金紧张的业主,可以申请延期90天还房贷。所需提供材料,为业主营业执照和身份证件。又或者光大。其也表示可以因“收入下降”等申请延期还房贷。换而言之,延期还房贷申请门槛大降,有如“收入下降”等合情合理因素即可申请办理,但可延期时间在3个月、6个月,最长为一年封顶。与之前的政策相比,延期还房贷门槛的确有所宽松。有些银行不一定非要提供受疫情影响的证明,毕竟当下经济大环境不乐观,多数人收入下降是不争的事实。至于因“停工楼盘”申请延期还房贷,我咨询了几个银行,均表示OK。实际上,在南宁,已有不少因此延期还贷的案例。像蓝光雍锦澜湾,此前提供的延期还贷方案是这样的:延期一年,到期要把一年的利息一次交上,未还本金分到剩余的月份里。另据金科博翠山业主爆料,平安、建行、信用社可以因停工而申请延期还贷,时间在6个月到1年不等。

江宇世纪公馆业主则甩出银行延期还贷方案,并表示有些业主已申请延期还贷,但他认为延期还贷反而利息更高,于是没有选择跟风申请。

▲相关案例而网传最新方案是,“停工楼盘”可至交房日,再还月供,且业主需要每年办理一次手续。总而言之,延期还房贷的消息,确实有迹可循。

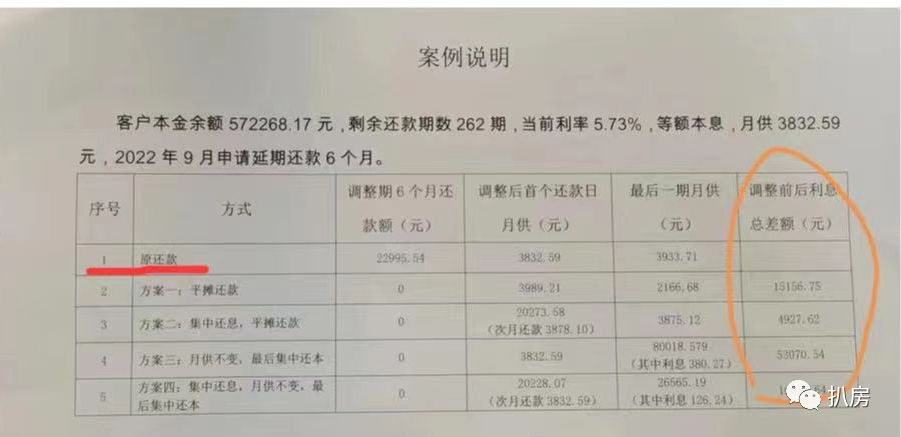

暂时缓解房贷压力说白了,房贷只是延期而已,到时候还是得还,一分不少。而且,因延期还贷重新调整的还款方案,极有可能产生更多的利息。以某银行提供的案例为参考:

客户本金余额约572268元,折合约57.22万元,剩余还款期数262期,月供约3832元,申请延期还款6个月。

假设他选择平摊还款,则月供上浮约至3989元,总利息需多还15156元,折合约1.56万元。假设他选择集中还息平摊还款,则调整后还款首日需一次性还约20273元,折合约2.02万元,利息多还约4927元。

▲延期是延期,但利息不会停(扒友供图)也就是说,延期还房贷的口子,银行可以给你开,但欠银行的钱连本带息都要还,个别银行可以顺延。最后的输家,反正不会是银行。不过,对于资金紧张的业主来说,申请一定期限延期还房贷,可极大缓解压力。毕竟,有时候一分钱也能难倒英雄好汉,稍稍缓口气,未必不能否极泰来。于他们而言,延期还房贷无疑是久旱逢甘霖,是天大的好事。对银行来说,适当打开口子,总比造成烂账、坏账要好,反正本息不会少收,何乐而不为。往大方向说,延期还房贷、“保交楼”等一系列组合拳,有利于企稳楼市,整体向好向上。这真可谓是多赢的美事。

本文来自投稿,不代表三粒茶立场,如若转载,请注明出处:https://www.slcha.com/20979.html