楼市重磅利好传来,事关大家心心念念的降存量房贷利率。当前央行仅是松口提及,还未实际落地。不过,这一积极信号释放,极大地提振市场信心,未来能降的希望很大。

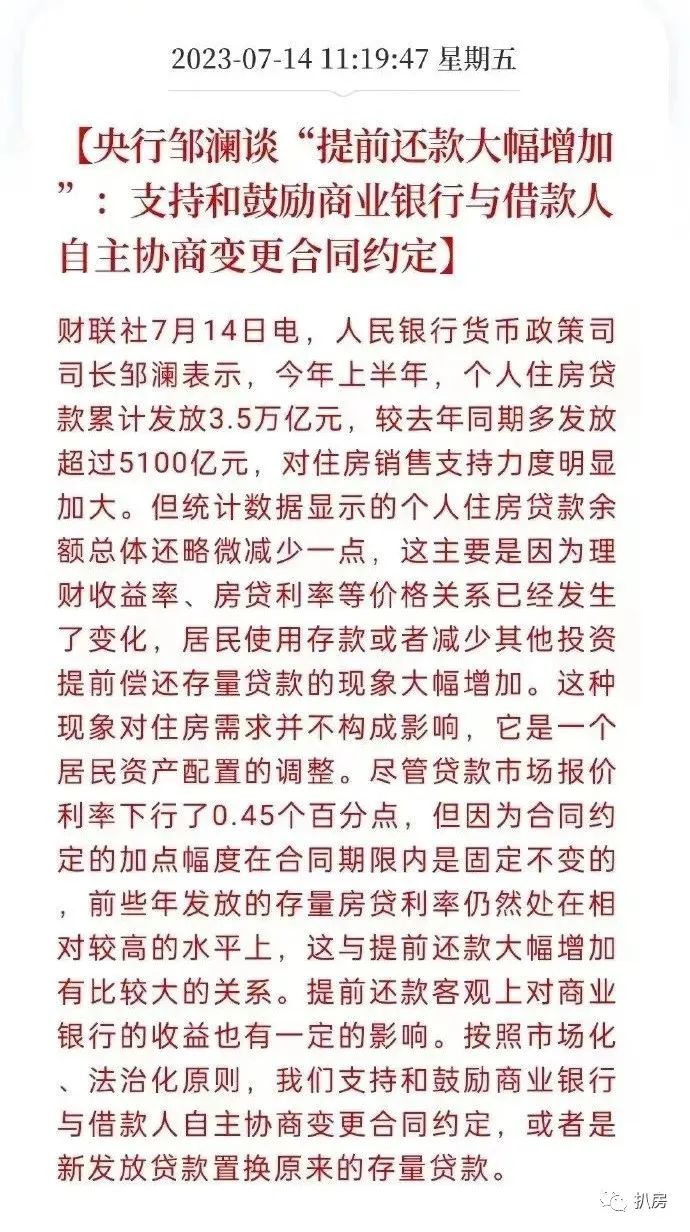

央行松口降存量房贷利率今天(7月14日),高层在介绍2023年上半年金融统计数据情况时,大篇幅提及房地产。其中,人民银行货币政策司司长邹澜称,按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

▲央行松口消息一出,整个楼市为之震动。要知道,在过去的一年多时间,几乎所有人都在翘首以待降存量房贷利率大招落地,但始终没等来政策东风。此次,可谓是央行首次松口降存量房贷利率。而且是在新闻发布会上,如此极其正式的场合,由人民银行货币政策司司长邹澜亲口表态。这意味着什么,不言而喻。

两套降利率方法,关键看银行先别开心得太早,央行目前仅是松口而已,降存量房贷利率还未实际落地。此次央行表态,有两个重点。一则,支持和鼓励商业银行与借款人自主协商变更合同约定;敲黑板!央行的输出口径尤为强调“支持和鼓励”,并非要求银行必须配合执行。换而言之,倘若借款人想变更合同约定,没得到商业银行的首肯,也无可奈何。可见,央行给了商业银行一定程度的自由选择权。二则,新发放贷款置换原来的存量贷款。听起来有点类似“对敲”,即把原先的按揭贷款还清后,再重新贷款按照新的利率,相当于重新洗了一遍房贷。房贷利率一降再降,让高位站岗的“大冤种”很难受,千方百计降利率,有些甚至冒着被抽贷风险不惜剑走偏锋转经营贷。倘若商业银行方面,开了个合规合法的转贷口子,相信很多人会拍手称赞。与2008年存量房贷利率打折不同,如今央行指明两条路,大家跟银行去谈,要么变更合同,要么重新贷款置换。

▲2009年存量房贷利率打折这就很有意思了。倘若是存量房贷利率打折,惠及面太广;但如果是和银行协商,大概率是要满足一定条件,才能变更合同或是重新贷款置换,可能是近几年高位站岗或者是只有一套房的刚需。如此来看,这两套降利率方法,可行性挺大,具体如何操作,坐等细则公布。

提前还款威力显现?央行今天之所以会提及降存量房贷利率,主要是答复“提前还款大幅增加”等问题。数据显示,2023年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大。与此同时,上半年新增的中长期贷款1.46万亿(中长期贷款主要是房贷),因为居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。也就是说,今年上半年楼市行情表现还不错,共计发放3.5万亿元房贷,但新增房贷才1.46万亿,两者差值差不多2万亿元。为何如此?不防理解为,今年上半年约有2万亿元用于提前还房贷,一加一减之间,新增房贷自然才1.46万亿。毕竟“趋利避害”是人性之本能,同样是百万房贷,3.6%利率比6.35%利率,月供能省1643元,总还款额少59.4万元。

▲百万房贷不同利率对比这是一笔再清楚不过的数学题,倘若不能降房贷利率,大家当然得想方设法提前还款。再者,房贷压力减轻,老百姓才有多余的钱消费。为了刺激经济和消费,只能是银行让利,不然手握大笔钱放不去,水也流动不起来。

▲M2居高不下所以,我认为接下来大家可以坐等好消息。

本文来自投稿,不代表三粒茶立场,如若转载,请注明出处:https://www.slcha.com/20217.html